广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2020-01-17 14:14:05

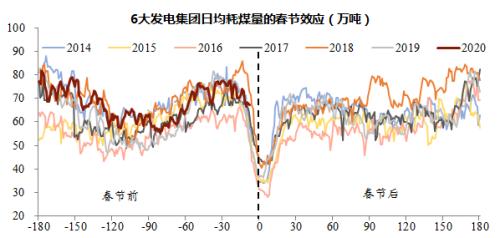

【1】生产大好?主要来自春节提前并错位。

根据国家统计局公布的最新数据,2019年12月工业增加值同比增速回升至6.9%,比11月加快了0.7个百分点。工业生产再度回升,主因在于今年的春节提前,导致赶工前移,与去年存在明显错位,导致同比数据偏高;另一方面,外部环境有所缓和,12月外贸数据也比较好,短期出口回升对工业生产也有所支撑。

分产品来看,黑色金属类仍延续高增长,汽车生产继续改善,电气、电子类产品增速维持高增长。2019年全年全国服务业生产指数同比增长6.9%,GDP同比增长6.1%,其中四季度GDP同比增速6%,持平于三季度,但略低于市场预期。

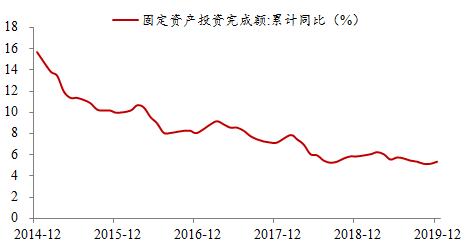

【2】地产续降但有韧性,制造业低位徘徊,基建暂时回落。

2019年12月固定资产投资累计同比增速5.4%,较前11个月回升了0.2个百分点。其中,基建投资(不含电力)增长3.8%,继续回落0.2个百分点。19年财政支出整体前移,专项债额度也提前用完,而扣除利息增长后地方隐性负债也几乎没有扩张,因此基建投资在四季度发力相对受限。制造业投资增速3.1%,相比上月加快0.6个百分点,低位回升。而房地产开发投资继续回落0.3个百分点至9.9%,销售面积增速再度转负至-0.1%,地产虽有韧性但仍在回落。

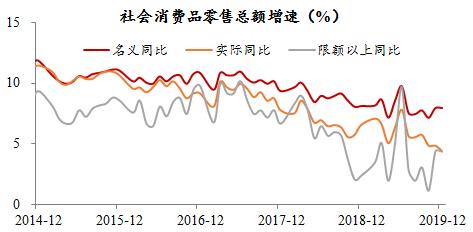

【3】电商刺激与年货购置提前,12月社零增速8.0%。

12月社零总额名义同比增速为8.0%,持平上月。一方面来自“双十二”的刺激,另一方面春节错位的影响下,居民年货购置可能也有一定的前移。从限额以上类别来看,必需品消费增长仍较为强劲,饮料、烟酒增速为13.9%和12.5%,再度回升,也体现了一定的年货购置特征。

可选品增速呈现分化,文化办公用品大幅负增长,家电家具增速明显放缓,建筑装潢几乎零增长;而药品、化妆品增速亮眼,汽车零售增速由负转正。整体来看,地产大周期下行,决定了居民收入和财富增速都放缓,未来消费增速仍会向下回落。

【4】地产关联财富、收入、财政、金融,何来的周期企稳?

19年11-12月部分经济数据超预期,并不能说明国内经济企稳,包括2020年财政节奏大幅前移,一季度经济数据也会有一定支撑,但不要将一些偶然因素带来的短期经济数据的暂时稳定,看成周期企稳的证据,这种看法在今年必定会被证伪。

房地产广义库存已经在回升,供需关系在走差。而我国居民财富、经济增长、财政收入、金融体系都高度依赖房地产,如果地产回落,难以想象宏观经济会企稳回升。我们认为,2020年和2021年房地产均是宏观经济不容忽视的压力来源,在此期间不要轻易讨论经济企稳回升的问题。

与其去期待“周期”反弹,不如期待更加积极的政策,一是中国降息周期的继续;二是房地产政策的边际放松;三是资本市场供给侧改革,支持新经济领域;四是超低预期下国企改革的边际超预期。因此2020年不是炒“周期”,而是流动性宽松、政策积极,相应地也会更利好成长和债券的表现。

风险提示:地产调整、政策变动、经济下行。

标签: 周期

营业执照公示信息

营业执照公示信息