广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2020-01-17 14:15:08

当前经济出现弱企稳迹象,但内生需求依然相对偏弱,叠加房地产建安投资下行方向较为确定,经济下行压力依然存在。因此,逆周期政策调整仍然很有必要,但财政宽松空间有限,稳增长更多依赖货币政策。在降息空间有限的情况下,LPR的下调部分将源于银行加点的下调,实际上是金融向实体经济的让利。我们认为,本月LPR将下调5bp,来源于银行加点;综合考虑MLF利率与银行加点的调整,预计全年LPR(1年期)或下调30bp左右,以降低实体经济融资成本;但在坚持房地产严调控的总基调下,5年期LPR将保持稳定。

行业观点

一、 去年8月改革以来LPR调整的回顾

LPR改革着眼于降低实体经济融资成本。2019年8月以来1年期LPR累计下降16bp至4.15%,5年期LPR累计下降5bp至4.80%。LPR改革以后,新LPR由MLF利率加点形成的方式来报价,且新增5年期LPR品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考。2019年8月以来LPR经历了5次报价,其中加点下调2次,MLF利率下调1次。

二、 LPR分解:MLF利率下调空间相对有限,加点仍有下调空间

MLF利率:下调空间相对有限

1.内部来看,随着PPI增速的回升与转正,实际利率被动走高的幅度将有所缓解。此外,2015年以来我国房价在全球涨幅最大,房地产是当前货币宽松的主要约束,降息(MLF利率)空间虽存在,但相对有限。

2.外部来看,美国结束降息背景下,如果我国央行大幅降息,将对汇率形成扰动,因此,也对我国降息空间形成部分约束。

加点:银行净息差有所回升,加点仍有下调空间

1.加点幅度主要取决于各行自身资金成本、市场供求、风险溢价等因素。其中,银行资产收益率、负债成本以及息差是重要决定因素。

2.银行资产端收益率虽降但相对有限,叠加负债端成本有所走低,与2017Q1相比,净息差实际上有所回升。回顾2019年8月LPR改革以来,银行加点两次分别在8月和9月下调6bp和5bp,其他时间均保持不变。预计加点仍存在下调空间。

三、展望:本月LPR下调,全年降幅30bp左右,货币政策需更关注量的变化

当前,经济出现弱企稳迹象,但内生需求依然相对偏弱,叠加房地产建安投资下行方向较为确定,经济下行压力依然存在。因此,逆周期政策调整仍然很有必要,但财政宽松空间有限,稳增长更多依赖货币政策,在降息空间有限的情况下,LPR的下调部分将源于银行加点的下调,实际上是金融向实体经济的让利。此外,需要更多关注货币政策量的变化,预计今年再降准2-3次,以PSL为代表的准财政行为将是今年重要的看点之一。具体到LPR,我们认为,本月LPR将下调5bp,来源于银行加点;综合考虑MLF利率与银行加点的调整,预计全年LPR(1年期)或下调30bp左右,以降低实体经济融资成本;但在坚持房地产严调控的总基调下,5年期LPR将保持稳定。

风险提示:

货币政策过紧、信用进一步收缩、房地产行业出现风险。

附录/正文

当前经济出现弱企稳迹象,但内生需求依然相对偏弱,叠加房地产建安投资下行方向较为确定,经济下行压力依然存在。因此,逆周期政策调整仍然很有必要,但财政宽松空间有限,稳增长更多依赖货币政策,在降息空间有限的情况下,LPR的下调部分将源于银行加点的下调,实际上是金融向实体经济的让利。我们认为,本月LPR将下调5bp,综合考虑MLF利率与银行加点的调整,预计全年LPR(1年期)或下调30bp左右,以降低实体经济融资成本;但在坚持房地产严调控的总基调下,5年期LPR将保持稳定。

一、去年8月改革以来LPR调整的回顾

LPR改革着眼于降低实体经济融资成本,去年8月以来1年期LPR累计下降16bp至4.15%,5年期LPR累计下降5bp至4.80%。去年8月LPR改革以后,新LPR由MLF利率加点形成的方式来报价,且新增5年期LPR品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考。改革以后,报价频率由原来的每日报价改为每月报价一次,以提高报价行的重视程度,且报价商业银行扩容,由此前的10家扩容至18家。8月以来LPR经历了5次报价,其中加点下调2次,MLF利率下调1次。具体来看,8月当月1年期LPR下降6bp至4.25%,源于加点的下调,5年期LPR为4.85%;9月报价中,1年期LPR下降5bp至4.20%,源于加点的下调,5年期保持不变;10月报价中,1年期与5年期LPR均保持不变;11月报价中,由于月初MLF利率下调5bp,当月1年期、5年期LPR均下降5bp,分别至4.15%、4.80%。2019年12月28日,LPR从增量到存量的转变,根据央行数据,目前接近90%的新发放贷款已经参考LPR定价,但存量浮动利率贷款仍基于贷款基准利率定价,因此推进存量浮动利率贷款定价基准平稳转换,转换工作自2020年3月1日开始,原则上应于2020年8月31日前完成。LPR改革着眼于降低实体经济融资成本,改革以来1年期LPR下降16bp至4.15%,5年期LPR下降5bp至4.80%。

二、LPR分解:MLF利率降息空间相对有限,加点仍有下调空间

考虑到LPR由MLF利率加点两部分构成,因此对于LPR的分析可以分别从这两部分出发。

(1)MLF利率:下调空间相对有限

内部来看,今年实际利率被动走高的幅度或有所缓解,叠加房价对货币宽松的掣肘,降息空间相对有限。影响经济活动的利率是实际利率,并非名义利率,名义利率的下降并不代表融资成本的改善,我们更需要关注的是实际利率水平。不同部门面临的实际利率不同,对于企业部门,特别是制造业部门,实际利率需要用PPI增速来平减。我们这里用以5年期AA+中票收益率与PPI同比之差衡量企业实际利率水平。可以看到,2018年1月至2019年11月,企业实际利率由1.4%升至5.5%,12月小幅降至4.5%。PPI通胀的持续走低是实际利率被动攀升的重要原因,同一时期,PPI同比由4.3%降至-0.5%。从实际利率角度来看,虽然与历史高点相比,当前企业实际利率水平并不算很高,但相对偏高的实际利率仍将对企业固定资产、存货投资造成负面影响,因此货币政策是需要通过降息来避免实际利率的被动走高的。当前比较有利的因素在于,去年10月PPI同比达到低点-1.6%以后,考虑国内基建和建安投资对内需形成提振,国外方面2020年下半年美国经济企稳,总体对工业品价格形成支撑,PPI正在逐步回升,全年预计在零附近波动,随着PPI增速的回升与转正,实际利率被动走高的幅度将有所缓解。此外,当前对货币宽松主要约束在于房地产,2015年以来我国房价在全球涨幅最大,房地产泡沫明显,这也是当前政策严控房地产的重要原因。因此,货币政策降息(MLF利率)空间虽存在,但相对有限。

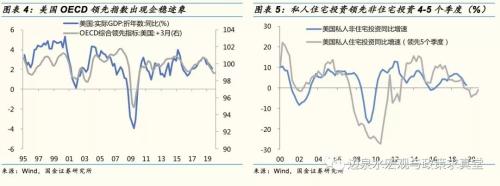

外部来看,美联储降息周期结束,对我国降息空间形成部分约束。当前美国经济依然相对偏弱,但可能在今年年中开始逐步企稳。2019Q3美国实际GDP环比折年率2.1%,较Q2小幅回升0.1个百分点,但较Q1依然下降1个百分点。从分项数据来看,住宅投资是重要支撑。当前抵押贷款利率明显走低,叠加较低的居民杠杆,是2019Q1以来房地产市场回暖的重要原因。其他方面,个人消费支出小幅回落;私人设备、建筑投资对GDP形成拖累;进口走弱、出口小幅改善下,净出口对GDP贡献边际改善。我们认为,美国经济可能在今年年中开始逐步企稳。本轮美国的经济周期属于资本开支周期的温和走弱。从美国的私人投资构成来看,其主要包括住宅投资和非住宅两部分,其中住宅投资一般领先非住宅投资4-5个季度。私人住宅投资自2019年1季度开始有所改善,这可能意味着整体私人投资在2020年2季度有望企稳回升。此外,当前美国OECD综合领先指标也出现企稳迹象。随着美国私人投资的企稳回升,在消费和政府支出保持稳定的前提下,届时美国经济整体企稳回升的概率也较高。考虑到一般大选年份货币政策保持相对中立,我们认为,美联储在2019年连续降息3次以后,货币政策进入观望期,预计2020年美联储将通过维持利率不变和小幅扩张资产负债表的方式来应对经济形势变化。虽然我们货币政策主要关注自身,但美国结束降息背景下,如果我国央行大幅降息,将对汇率形成扰动,因此,也从外部环境对我国降息空间形成部分约束。

(2)加点:银行净息差有所回升,加点仍有下调空间

加点幅度则主要取决于各行自身资金成本、市场供求、风险溢价等因素。其中银行资产收益率、负债成本以及息差是重要决定因素。

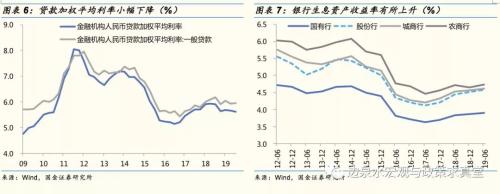

资产方面,商业银行资产端收益率虽降,但降幅相对有限。首先考察贷款,2018Q1以来,金融机构贷款加权平均利率由5.91%降至5.62%,一般贷款加权平均利率由6.01%降至5.96%,贷款加权利率虽降但降幅相对有限。其次,从上市银行数据(截至2019Q2)生息资产收益率均值总体仍是略有上升的。具体来看,2018H1-2019H1,国有银行生息资产收益率从3.84%升至3.91%,股份行生息资产收益率从4.45%升至4.58%,城商行生息资产收益率从4.54%升至4.61%,农商行生息资产收益率从4.71%升至4.74%。考虑到2019H2国债收益率走高后再度回落,预计商业银行资产端收益率虽降,但降幅相对有限。

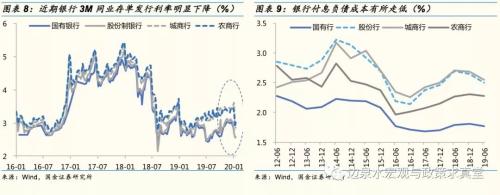

负债方面,商业银行负债成本有所走低。这里从两个维度来展开,一是总的付息负债成本,上市银行数据更新相对偏慢,不过可以做一个参考,根据上市银行数据,2018Q2至2019Q2,在利率水平总体走低的背景下,我国商业银行付息负债成本有所回落,但不同类型银行之间分化明显,表现在股份行、城商行和农商行负债成本远高于大型国有银行。2018Q2至2019Q2,大型国有商业银行的平均付息负债成本率从1.81%降至1.77%,股份制商业银行平均付息负债成本率从2.65%降至2.50%,城商行平均付息负债成本率从2.69%降至2.55%,农商行平均付息负债成本率相对保持稳定,从2.27%小幅升至2.28%。二是同业负债成本,这里用同业存单发行利率来看,近期流动性宽松下,同业存单发行利率明显走低。以3个月同业存单发行利率来看,12月国有银行同业存单发行利率均值为2.97%,截至1月14日数据来看,1月股份制银行同业存单发行利率均值为2.56%(12月为3.04%),1月城商行同业存单发行利率均值为2.86%(12月为3.47%),1月农商行同业存单发行利率均值为3.42%(12月为3.40%)。根据央行数据,1月6日的降准将降低银行资金成本每年约150亿元,综合来看,商业银行负债成本有所走低。

最后是银行资产与负债端的结合,即息差。银行资产端收益率虽降但相对有限,叠加负债端成本有所走低,与2017Q1相比,净息差实际上还是有所回升的,在这样的背景下,银行加点仍存在下调空间。根据银监会数据,商业银行净息差的低点是在2017Q1,为2.03%,此后净息差逐步回升,2019Q3升至2.19%,上升16bp。从不同类型银行来看,净息差虽增幅存在差异,但均是回升的。具体来看,2017Q1至2019Q3,国有行净息差从1.99%升至2.11%,上升12bp,股份行净息差从1.85%升至2.13%,上升28bp,城商行净息差从1.97%升至2.11%,上升14bp,农商行净息差从2.68%升至2.74%,上升6bp。与2017Q1相比,净息差有所回升下,银行实际上还存在让利空间。回顾去年8月LPR改革以来,银行加点两次分别在8月和9月下调6bp和5bp,其他时间均保持不变。预计加点仍存在下调空间。

三、展望:本月LPR下调,全年降幅30bp左右,货币政策需更关注量的变化

当前,经济出现弱企稳迹象,但内生需求依然相对偏弱,叠加房地产建安投资下行方向较为确定,经济下行压力依然存在。因此,逆周期政策调整仍然很有必要,但财政宽松空间有限,稳增长更多依赖货币政策,在降息空间有限的情况下,LPR的下调部分将源于银行加点的下调,实际上是金融向实体经济的让利。财政政策方面,2019年财政支出保持高增速,但是财政收入增速偏低,并且土地出让收入增速有所放缓。综合考虑地方政府隐性债务等问题,我们认为中央政府缺乏主动加杠杆意愿,一般财政空间相对有限。即便今年赤字率从2.8%提高至3.0%,只能释放2000亿元左右资金,财政政策难以积极,特别是2019年中央经济工作会议,与2018年相比,删去了“较大幅度提高专项债额度”,预计今年地方政府专项债新增不到三万亿,规模扩张有限。货币政策方面,当前对货币宽松主要约束并不在于猪肉价格影响下CPI通胀的高企,而在于房地产,2015年以来我国房价在全球涨幅最大,房地产泡沫明显,这也是当前货币政策相对不那么松的主要原因。考虑到今年美联储将不再降息,我国货币政策降息的空间并不大。LPR的下调部分将源于银行加点的下调,实际上是金融向实体经济的让利。此外,需要更多关注货币政策量的变化,预计今年再降准2-3次,以PSL为代表的准财政行为将是今年重要的看点之一,预计今年PSL新增规模可能在6000亿元以上;并且与2016年重点用于棚户区改造不同,今年PSL新增资金将重点支持新基建、新型产业以及地方政府相关项目等。我们认为,本月LPR将下调5bp,综合考虑MLF利率与银行加点的调整,预计全年LPR(1年期)或下调30bp左右,以降低实体经济融资成本;但在坚持房地产严调控的总基调下,5年期LPR将保持稳定。

风险提示:

1.货币政策短期过紧导致名义利率上升,同时物价下滑,实际利率上行将对经济增长产生较大的下行压力;

2.金融去杠杆叠加货币政策趋紧,令政策层面对经济增长的压力上升,导致阶段性经济增长失速;

3.房地产市场持续收紧,可能造成部分金融机构出现风险,从而导致系统性风险发生概率上升。

标签: LPR

营业执照公示信息

营业执照公示信息